Lügen bei individuellen Anreizen und bei Teamanreizen

Leistungsorientierte Vergütung ist ein viel eingesetztes Mittel, um Mitarbeiter zu besseren Leistungen zu motivieren. Aber können Zielvereinbarungen auch dazu führen, dass Mitarbeiter falsche oder ungenaue Angaben machen, um einen Bonus zu erhalten? Und welche Art des Bonus führt eher dazu, dass Mitarbeiter falsche Angaben über ihre erreichten Ziele machen – der individuelle Bonus oder der Teambonus?

Eine aktuelle Studie von Wissenschaftlern der Universität zu Köln zeigt, dass sowohl Individuen als auch Teams bezüglich ihres Ergebnisses lügen (Conrads et al., 2017). Der Unterschied liegt lediglich darin, dass individuell vergütete Mitarbeiter öfter lügen und häufiger über das Ziel hinausschießen, als Mitarbeiter, die einen Teambonus erhalten. Diese Individuen geben also – um einen Bonus zu erhalten – öfter einen Wert an, der über dem Schwellenwert liegt.

Das Experiment

Um dies zu messen, führten die Wissenschaftler 2010 und 2013 One-Shot-Experimente mit insgesamt 181 Teilnehmern durch, die zufällig einem von zwei Treatments zugeordnet wurden. Die Teilnehmer des Treatments 1 erhielten als Vorgabe ein individuell zu erreichendes Ziel, das mit dem Erhalt eines bestimmten Geldbetrags verbunden war. Die Teilnehmer des Treatments 2 wurden jeweils zufällig fünf anderen Teilnehmern zugeordnet und bildeten mit diesen ein Team. Diese erhielten einen bestimmten Geldbetrag, wenn sie das vorgegebene Ziel als Team erreichten.

Das Ziel bzw. die Punktzahl konnte durch das Werfen eines Würfels und die damit verbundene Punktzahl erreicht werden. Dabei entsprach die gewürfelte Augenzahl der Punktzahl mit Ausnahme der Augenzahl 6, die 0 Punkte repräsentierte.

Die Teilnehmer des Treatments 1 erhielten die Information, dass eine Punktzahl von 3 oder höher zu einer individuellen Auszahlung von 5 Euro führt. Eine kleinere Punktzahl entsprach einer Auszahlung von 0 Euro. Die Gewinnwahrscheinlichkeit betrug also 50 Prozent. Die Teilnehmer des Treatments 2 erhielten die Information, dass sie als Team gemeinsam 30 Euro bekommen und dieser Betrag unter den Teammitgliedern gerecht aufgeteilt wird, wenn die addierte Punktzahl aller sechs Mitglieder 18 oder höher beträgt. Dabei würfelte jedes Gruppenmitglied individuell. Bei einer zusammengerechneten Punktzahl von weniger als 18 betrug die Auszahlung an die Mitglieder des Teams 0 Euro.

Vergleichbar mit einer realen Arbeitssituation

Das Design des Experiments sollte einer wirklichen Arbeitssituation ähneln, in der die Erreichung von Zielen und damit verbundenen Auszahlungen nicht sicher ist. Die Versuchsleiter hatten keine Informationen darüber, welche Augenzahl tatsächlich gewürfelt und welche Punktzahl erreicht wurde, und erhielten die Angaben nur von den Teilnehmern selbst. Wenn die Teilnehmer also gelogen haben, erfuhren die Versuchsleiter das nicht.

„Lügen“ wurde verstanden als die Angabe einer anderen Punktzahl als der tatsächlich erreichten. Weil die tatsächlich erreichten Punkte jedoch nicht bekannt waren, wurden die berichteten Angaben der Individuen und Teams mit der Wahrscheinlichkeitsverteilung verglichen, die 16,67 Prozent für jede Punktzahl beträgt. Abweichungen von der Wahrscheinlichkeitsverteilung wurden als Lügen identifiziert. Zudem wurde der Einfluss des Alters, Geschlecht und der Personalität der Teilnehmer kontrolliert.

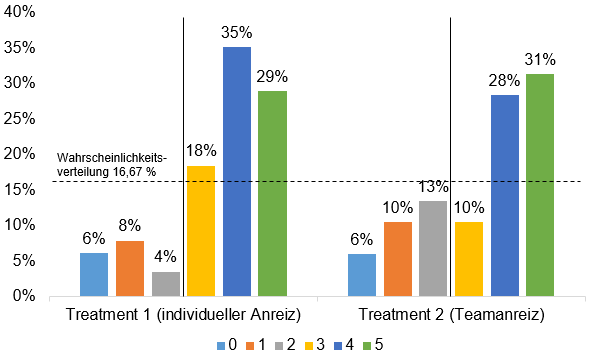

Abbildung

Berichtete Punktzahl der Teilnehmer

Quelle: Conrads et al., 2017

Tabelle

Ergebnisse Treatment 1 und Treatment 2 im Vergleich

Anzahl der Teilnehmer N | Durchschnittliche Punktzahl (erwartete Punktzahl: 2,5) | Angabe einer Punktzahl >3 | |

Treatment 1 (individueller Anreiz) | 114 | 3,55 | 82 % |

Treatment 2 (Teamanreiz) | 67 | 3,39 | 70 % |

Quelle: Conrads et al. (2017)

Die Ergebnisse

Die Ergebnisse in der Abbildung und in der Tabelle zeigen, dass sowohl Teilnehmer des Treatments 1 als auch 2 häufiger einen Wert angaben, der bei 3 und höher lag. Dabei ließ sich feststellen, dass Teilnehmer, die individuell vergütet wurden, häufiger logen, also einen Wert von 3 und höher angaben, als Teilnehmer, die als Gruppe vergütet wurden.

Erklärungen für das Lügen

Insgesamt hatten in dem Experiment die Teilnehmer des Treatments 2 einen geringeren Anreiz, zu lügen (12,64 Prozent), als Teilnehmer des Treatments 1 (50 Prozent). Der Grund dafür sind die Annahmen der Teilnehmer über die bereits erreichte Punktzahl als Gruppe. Aber auch andere Gründe könnten erklären, warum gelogen wurde. Wenn die Teilnehmer des Treatments 2 glauben, dass andere Gruppenmitglieder ebenfalls lügen, können sie ihr eigenes Lügen einfacher rechtfertigen oder lügen aufgrund von (scheinbarer) Reziprozität. Außerdem ist die eigene Lüge in der Gesamtpunktzahl nicht genau zu identifizieren.

Frühere Studien belegen ebenfalls, dass es Mitarbeiter gibt, die bei leistungsorientierter Vergütung hinsichtlich ihrer erreichten Ziele lügen (Degeorge/Patel/Zeckhauser, 1999; Jensen, 2001), und dass sowohl Mitarbeiter, die individuell leistungsorientiert vergütet werden, als auch Mitarbeiter, die einen Teambonus erhalten, lügen (Conrads et al., 2013).

Was bedeuten die Ergebnisse für Unternehmen und Personalverantwortliche?

Da in 87 Prozent der Unternehmen in Deutschland mit mehr als 500 Mitarbeitern Zielvereinbarungen eingesetzt werden (BMAS, 2014), könnten diese Ergebnisse bei der Entscheidung für oder gegen die Einführung von leistungsorientierter Vergütung und bei der Auswahl und vor allem der Ausgestaltung der Vergütung berücksichtigt werden. Denn wenn Leistungsziele, die mit finanzieller Belohnung verbunden sind, zu Leistungsdruck und damit zu falschen Angaben hinsichtlich erreichter Gewinne, Umsätze oder Produktionsmengen führen, könnte dies schwerwiegende Folgen für die wirtschaftliche Situation und die Reputation eines Unternehmens haben.

Quellen: