Fairnesswahrnehmung und Arbeitsmoral

Über 72 Prozent der Menschen sind der Ansicht, dass die Einkommensteuer auf Managergehälter zu niedrig ist. Was diese Meinung mit der Abwesenheit von der Arbeit zu tun hat, wurde in einer Studie untersucht (Cornelissen et al., 2013).

Die Grundlage für diese Studie waren Daten aus dem Sozio-oekonomischen Panel (SOEP) im Jahr 2005. Hierfür wurde den Probanden folgende Frage gestellt:

„In Deutschland muss jeder gemäß seines Einkommens Steuern zahlen. Diejenigen, die mehr verdienen, müssen eine höhere Einkommensteuer zahlen (auch bekannt als „progressive Einkommensteuer“). […] Was denken Sie über die Einkommensteuer, die ein Manager des Vorstandes eines Großunternehmens zahlt? Bezahlt er/sie zu viel, zu wenig oder einen genau angemessenen Betrag an Steuern verglichen mit anderen Einkommensgruppen?“

Die Befragten konnten aus folgende vier Antwortmöglichkeiten wählen: „Zu viel“, „zu wenig“, „angemessen“, „Ich weiß nicht.“

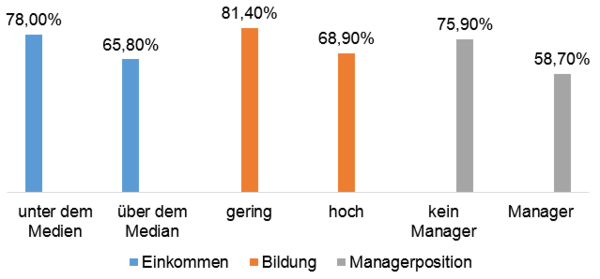

Gerechtigkeitswahrnehmung hängt von Bildung und Einkommen ab

Bei der Analyse der Daten der 4.565 Probanden haben die Wissenschaftler herausgefunden, dass Menschen, die weniger als das Medianeinkommen verdienen, eher angeben, dass Manager zu wenig Einkommensteuer zahlen, als Menschen mit einem Einkommen über dem Median (78 versus 66 Prozent).

Zudem sagen 81 Prozent der Menschen mit geringer Bildung und 69 Prozent der Menschen mit hoher Bildung, dass Manager eine zu geringe Einkommensteuer zahlen. Wenn die Befragten selbst keine Managerposition innehaben, sind sie ebenfalls öfter der Meinung, dass die Einkommensteuer auf Managergehälter zu niedrig ist (76 versus 59 Prozent) (Abbildung 1).

Abbildung 1

Anteil der Personen, die die Frage „Ist die Einkommensteuer auf Managergehälter zu niedrig?“ mit „Ja“ beantworteten

1) N=4.565

Quelle: Cornelissen et al., 2013

Wann die Abwesenheitstage auf der Arbeit steigen

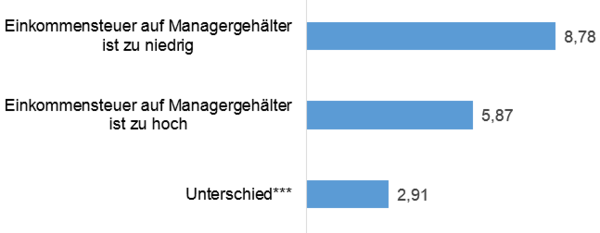

Die Ergebnisse einer zweiten Untersuchung zeigen die Auswirkungen auf die Arbeitsmoral, wenn Menschen annehmen, dass die Einkommensteuer auf Managergehälter zu niedrig ist. Menschen, die glauben, dass die Einkommensteuer zu niedrig ist, sind signifikant öfter abwesend von der Arbeit als Menschen, die annehmen, dass die Einkommensteuer zu hoch ist.

Während Menschen, die glauben, dass Manager eine zu hohe Einkommensteuer zahlen, im Durchschnitt 5,9 Tage im Jahr am Arbeitsplatz fehlen, sind Menschen, die annehmen, dass Manager eine höhere Einkommensteuer zahlen sollten, etwa 8,8 Tage im Jahr aufgrund von Krankheit abwesend (Abbildung 2). Bei der Analyse wurde sowohl für den gesundheitlichen Zustand der Person als auch für die subjektive Wahrnehmung des eigenen gesundheitlichen Zustandes kontrolliert.

Abbildung 2

Abwesenheitstage im Jahr nach Gerechtigkeitswahrnehmung

***Signifikanz auf dem 1-Prozent-Niveau

N=4.565

Quelle: Cornelissen et al., 2013

Schäden für das Unternehmen

Die Bedingungen in Deutschland machen es einfach, seine Arbeitsmoral zu reduzieren, da bei Abwesenheit aufgrund von Krankheit bis zu drei Tagen kein ärztliches Attest vorliegen muss und das Gehalt bei einer Abwesenheit von bis zu sechs Wochen nicht gekürzt wird.

Diese hoch signifikante „Fairnesslücke“ von 2,9 Abwesenheitstagen zeigt, dass die Gerechtigkeitswahrnehmung von Managerlöhnen und deren Besteuerung auch zu einer direkten Verhaltensänderung führen kann, die für ein Unternehmen mit einem großen Schaden verbunden ist.

Quellen: