Apple Pay, Google Pay, Paypal & Co. – Ändert Mobile Payment unser Kaufverhalten?

Mobiles Bezahlen beginnt in Deutschland erst seit dem letzten Jahr so richtig Fuß zu fassen. Mit der Einführung von Google Pay im Juni 2018 und Apple Pay im Dezember 2018 in Deutschland haben zwei der ‚Big-Player‘ im digitalen Geschäft den Weg für mobiles Bezahlen geebnet. Wie aber hat sich seitdem das Verhalten der Deutschen geändert? Geben Konsumenten aufgrund einer geringeren Hemmschwelle mehr aus und haben sich die Bedenken geändert?

Vor zwei Jahren nahm sich bereits Christina Heldman in diesem Blog des Themas Mobile Payment an (hier zum Artikel). Sie berichtete damals über die Adaption dieser neuen Technik, die Vorteile und die Risiken. Mit diesem zeitlichen Abstand ist es nun Zeit für eine Bestandsaufnahme, die weniger den Fokus auf die Adaption und mehr auf den Umgang mit Mobile Payment richtet.

Mobile Payment noch nicht weit verbreitet

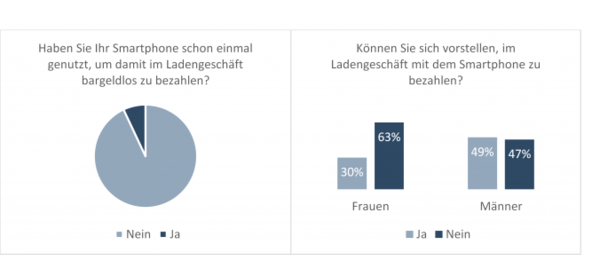

In einer vor wenigen Tagen erschienenen Forsa Umfrage im Auftrag von Paypal in Deutschland gab eine knappe Mehrheit von 54 Prozent an, im Alltag lieber bargeldlos zu bezahlen. Doch nur 7 Prozent der Befragten gaben an, schon einmal mit dem Smartphone in einem Ladengeschäft bezahlt zu haben. Dennoch ist eine gewisse Bereitschaft dazu schon bei 30 Prozent der Frauen und 49 Prozent der Männer vorhanden. Weitere 51 Prozent glauben, dass sie in fünf Jahren genau so viel in bar bezahlen wie schon heute. Diese Zahlen zeigen aktuell also nur einen sehr geringen Anteil des Mobile Payment in Deutschland.

Abbildung 1: Mobile Payment

Quelle: PayPal Deutschland (2019)

Geändertes Kaufverhalten durch Mobile Payment?

Bisher gibt es sehr wenige Studien, die sich mit dem Kaufverhalten bei Mobile Payment befassen. Die meisten Studien fokussieren sich auf die dahinter stehende Technologie und auf die Adaption dieser neuen Zahlungsmethode (Dahlberg et al., 2015). Wie sich das Kaufverhalten durch Mobile Payment ändert, lässt sich für Deutschland daher noch nicht untersuchen. Meyll/Walter (2019) sind eine der ersten, die das Kaufverhalten mit Mobile Payment anhand einer Untersuchung verschiedener Haushalte in den USA aufarbeiten. Ihre Ergebnisse zeigen: Es lässt sich eine Verbindung zwischen Mobile Payment und höheren Ausgaben ziehen. Wer generell in einem Ladengeschäft mit seinem Smartphone bezahlt, wies im Vergleich zu allen anderen Zahlungsarten signifikant höhere Kreditkartenausgaben auf. Auch wenn dies erst eine einzige Studie ist, auf die noch viele Folgen werden, führt diese Beobachtung zu einer spannenden Frage: Wieso sitzt, umgangssprachlich gesprochen, das Geld lockerer, wenn man mit dem Smartphone bezahlt?

Meyll/Walter (2019) schreiben die Ergebnisse ihrer Studie dem „Mental Accounting“ zu und dem Gefühl, das ein Kauf auslöst. Das Prinzip geht auf Richard Thaler zurück. Während und vor dem Kauf wägt man unbewusst nicht nur die Kosten und den Nutzen des Kaufs ab, sondern auch die Freude und den Schmerz (Thaler, 1999). Ein Kauf wird häufig erst dann getätigt, wenn die Freude größer ist als der Schmerz. Laut Prelec/Loewenstein (1998) wird im Moment des Kaufs ein Schmerz über den Verlust des Geldes ausgelöst, der die Freude über den Kauf an sich mindert. Der darauffolgende Konsum spielt in diesem Moment noch keine Rolle.

Dieser Verlust von Geld hängt auch mit der Transparenz des Bezahlvorgangs zusammen: Sehen wir, dass wir Geld ausgeben, oder nicht? Bargeldloses Bezahlen (also Kartenzahlungen oder über das Smartphone) hat eine deutlich geringere Transparenz als Barzahlungen, bei denen man sieht, wie das Geld die eigene Hand verlässt (Raghubir/Srivastava, 2008). Die schmerzvollste Art des Einkaufs ist also das Zahlen mit Bargeld. Je weniger Schmerz ein Kauf auslöst und je weniger Transparent der Bezahlvorgang ist, desto höher ist sogar die generelle Wahrscheinlichkeit, einen Kauf zu tätigen, desto höher ist die Entscheidungsgeschwindigkeit für den Kauf und auch das Ausgabenlevel steigert sich (Raghubir/Srivastava, 2008).

Weitere Forschung auf dem Weg zur bargeldlosen Gesellschaft ist notwendig

Das Kaufverhalten bei Mobile Payment lässt sich also schon recht gut mit bestehenden Theorien zum Unterschied zwischen Bargeld und bargeldlosem Bezahlen erklären. Sicherlich hängt dies damit zusammen, dass Mobile Payment als ein komplementäres Produkt zu Kartenzahlungen gesehen wird (Trütsch, 2016). Schreitet die Substitution von Bargeld allerdings auch in Deutschland voran, braucht es weitere Untersuchungen, die sich nicht nur mit der heute schon laufenden Adaption des Mobile Payment auseinandersetzen, sondern auch unser Kaufverhalten genauer beobachten.

Quellen

Dahlberg, Tomi / Guo, Jie / Ondrus, Jan, 2015, A critical review of mobile payment research, in: Electronic Commerce Research and Applications, 14. Jg., Nr. 5, S. 265–284

Meyll, Tobias / Walter, Andreas, 2019, Tapping and waving to debt: Mobile payments and credit card behavior, in: Finance Research Letters, 28. Jg., S. 381–387

PayPal Deutschland, 2019, Nur Bares ist Wahres? Die Deutschen wollen Auswahl beim Bezahlen, www.paypal.com/stories/de/nur-bares-ist-wahres-die-deutschen-wollen-auswahl-beim-bezahlen [29.3.2019]

Prelec, Drazen / Loewenstein, George, 1998, The Red and the Black: Mental Accounting of Savings and Debt, in: Marketing Science, 17. Jg., Nr. 1, S. 4–28

Raghubir, Priya / Srivastava, Joydeep, 2008, Monopoly money: The effect of payment coupling and form on spending behavior, in: Journal of Experimental Psychology: Applied, 14. Jg., Nr. 3, S. 213–225

Thaler, Richard H., 1999, Mental Accounting Matters, in: Journal of Behavioral Decision Making, 12. Jg., Nr. 3, S. 183–206

Trütsch, Tobias, 2016, The impact of mobile payment on payment choice, in: Financial Markets and Portfolio Management, 30. Jg., Nr. 3, S. 299–336